JAMBIDAILY JAKARTA – Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada tanggal 1 Desember 2022 menilai stabilitas sektor jasa keuangan tetap terjaga dan kinerja intermediasi lembaga jasa keuangan (LJK) konsisten tumbuh meningkat, sehingga terus mendukung peningkatan kinerja perekonomian nasional di tengah tingginya ketidakpastian global.

OJK mencatat sejumlah lembaga internasional seperti OECD memperkirakan ekonomi global akan tumbuh melambat di 2023 disebabkan oleh pengetatan kebijakan moneter global, tingginya harga komoditas energi dunia yang dipengaruhi tensi geopolitik, dan masih persistennya tingkat inflasi di level yang tinggi. Oleh karenanya, perlu dicermati perkembangan sektor-sektor yang memiliki porsi ekspor yang tinggi serta sektor padat modal yang akan lebih terdampak oleh kenaikan suku bunga.

Indikator perekonomian terkini menunjukkan kinerja ekonomi nasional masih cukup baik, terlihat dari neraca perdagangan yang terus mencatatkan surplus, Purchasing Managers Index (PMI) Manufaktur yang berada di zona ekspansi, dan indikator pertumbuhan konsumsi masyarakat yang masih solid.

Selain itu, optimisme masyarakat terhadap kondisi ekonomi juga masih positif. Bank Indonesia kembali meningkatkan suku bunga acuan sebesar 50 bps untuk menurunkan ekspektasi inflasi dan menjaga stabilitas nilai tukar. Namun demikian, laju pemulihan perekonomian maupun intermediasi sektor keuangan belum terlalu terdampak atas kenaikan suku bunga dimaksud.

Perkembangan Pasar Modal

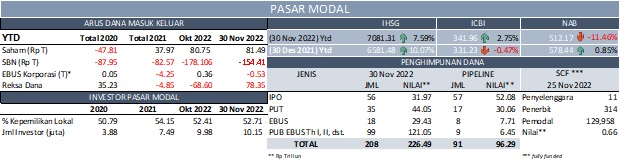

Pasar saham hingga akhir November 2022 melemah 0,25 persen mtd ke level 7.081,31 dengan non-resident mencatatkan inflow sebesar Rp0,74 triliun mtd. Secara ytd, IHSG tercatat menguat sebesar 7,59 persen dengan non-resident membukukan net buy sebesar Rp81,49 triliun.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 3,24 persen mtd dan 2,75 persen ytd ke level 341,96. Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp40 miliar (mtd) atau Rp530 miliar (ytd).

Di pasar SBN, non-resident mencatatkan inflow Rp23,70 triliun (mtd) sehingga mendorong penurunan yield SBN rata-rata sebesar 43,32 bps mtd di seluruh tenor. Secara ytd, yield SBN telah meningkat rata-rata sebesar 57,54 bps di seluruh tenor dengan non-resident mencatatkan net sell sebesar Rp154,41 triliun.

Lebih lanjut, kinerja reksa dana mengalami penurunan tercermin dari penurunan Nilai Aktiva Bersih (NAB) sebesar 1,26 persen (mtd) di Rp 512,17 triliun dan tercatat net redemption sebesar Rp9,75 triliun (mtd). Secara ytd, NAB turun sebesar 11,46 persen dan masih tercatat net redemption sebesar Rp78,35 triliun, namun minat masyarakat untuk melakukan pembelian reksa dana masih tinggi ditandai nilai subscription sebesar Rp849,88 triliun.

Minat untuk penghimpunan dana di pasar modal masih terjaga tinggi, yaitu sebesar Rp226,49 triliun, dengan emiten baru tercatat sebanyak 61 emiten. Di pipeline, masih terdapat 91 rencana Penawaran Umum dengan nilai sebesar Rp96,29 triliun dengan rencana Penawaran Umum oleh emiten baru sebanyak 57 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, hingga 25 November 2022 telah terdapat 11 penyelenggara yang telah mendapatkan izin dari OJK dengan 314 Penerbit, 129.958 pemodal, dan total dana yang dihimpun sebesar Rp661,32 miliar.

Perkembangan Sektor Perbankan

Kredit perbankan pada Oktober 2022 tumbuh meningkat menjadi 11,95 persen yoy, utamanya ditopang oleh kredit investasi yang tumbuh sebesar 13,65 persen yoy. Adapun, secara mtm, nominal kredit perbankan naik sebesar Rp58,61 triliun menjadi Rp6.333,51 triliun. Sementara itu, Dana Pihak Ketiga (DPK) pada Oktober 2022 tercatat tumbuh 9,41 persen yoy menjadi Rp7.927 triliun, meningkat dari laju pertumbuhan bulan sebelumnya sebesar 6,77 persen yoy, utamanya didorong peningkatan giro.

Likuiditas industri perbankan pada Oktober 2022 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing sebesar 130,17 persen (September 2022: 121,62 persen) dan 29,46 persen (September 2022: 27,35 persen), jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen.

Risiko kredit melanjutkan penurunan dengan rasio NPL net perbankan sebesar 0,78 persen (NPL gross: 2,72 persen). Di sisi lain, kredit restrukturisasi Covid-19 kembali mencatatkan penurunan sebesar Rp5,57 triliun menjadi Rp514,07 triliun dengan jumlah nasabah juga menurun menjadi 2,55 juta nasabah (September 2022: 2,63 juta nasabah).

Posisi Devisa Neto (PDN) Oktober 2022 tercatat sebesar 2,01 persen, jauh di bawah threshold 20 persen. Capital Adequacy Ratio (CAR) industri Perbankan tercatat meningkat menjadi 25,13 persen dari posisi September 2022 yang sebesar 25,09 persen.

Perkembangan Sektor IKNB

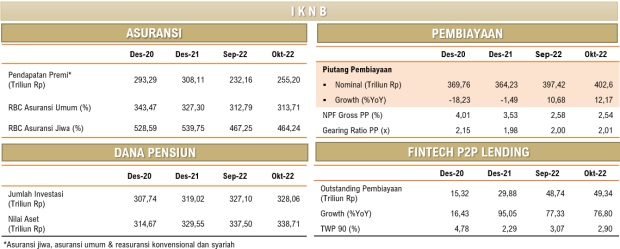

Pada sektor IKNB, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Oktober 2022 mencapai Rp255,20 triliun, atau tumbuh sebesar 1,81 persen dibandingkan periode yang sama pada tahun sebelumnya. Demikian pula halnya dengan akumulasi premi asuransi umum yang tumbuh sebesar 16,93 persen yoy selama periode yang sama, hingga mencapai Rp97,78 triliun per Oktober 2022. Namun demikian, akumulasi premi asuransi jiwa terkontraksi sebesar -5,76 persen yoy dibanding periode sebelumnya, dengan nilai sebesar Rp157,42 triliun per Oktober 2022.

Nilai outstanding piutang pembiayaan tumbuh 12,17 persen yoy pada Oktober 2022 menjadi sebesar Rp402,6 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 31,6 persen yoy dan 23,7 persen yoy. Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) tercatat turun menjadi sebesar 2,54 persen (September 2022: 2,58 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 4,20 persen yoy, dengan nilai aset mencapai Rp338,71 triliun.

Kinerja FinTech peer to peer (P2P) lending pada Oktober 2022 masih mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 76,8 persen yoy, meningkat Rp0,60 triliun menjadi Rp49,34 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) tercatat menurun menjadi 2,90 persen (September 2022: 3,07 persen). Namun demikian, OJK mencermati tren kenaikan risiko kredit dan penurunan kinerja di beberapa FinTech P2P Lending.

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) sebesar 464,24 persen dan 313,71 persen. Meskipun RBC dalam tren yang menurun dan RBC beberapa perusahaan asuransi dimonitor ketat, namun secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan yang tercatat sebesar 2,01 kali atau jauh di bawah batas maksimum 10 kali.

Perkembangan Edukasi dan Perlindungan Konsumen

OJK terus mengakselerasi perluasan akses keuangan regional melalui optimalisasi peran 462 Tim Percepatan Akses Keuangan Daerah (TPAKD) yang tersebar di 34 provinsi dan 428 kabupaten/kota.

Per triwulan III-2022, capaian Program TPAKD tersebut antara lain program Satu Rekening Satu Pelajar (KEJAR) yang telah menjangkau 51 juta rekening atau 79 persen dari total pelajar, dengan total nominal sebesar Rp26,57 triliun, program Simpanan Mahasiswa dan Pemuda (SIMUDA) yang telah menjangkau 584 ribu rekening dengan nilai nominal Rp1,9 triliun, Program Kredit/Pembiayaan Melawan Rentenir (K/PMR), dan program business matching lainnya.

Upaya perluasan akses keuangan tersebut dibarengi program edukasi keuangan secara masif secara online maupun tatap muka, termasuk program edukasi keuangan ke perguruan tinggi dan sekolah.

Sementara itu, sampai dengan 30 November 2022, OJK telah menerima 290.388 layanan, termasuk 13.427 pengaduan. Dari pengaduan tersebut, sebanyak 6.756 merupakan pengaduan sektor perbankan, 6.588 merupakan pengaduan sektor IKNB, dan sisanya merupakan layanan sektor pasar modal.

Jenis pengaduan yang paling banyak adalah permasalahan restrukturisasi kredit/pembiayaan, keberatan atas perilaku petugas penagihan dan permasalahan Sistem Layanan Informasi Keuangan (SLIK). OJK telah menindaklanjuti pengaduan tersebut dan tercatat 11.954 dari pengaduan tersebut telah terselesaikan.

Selanjutnya, sebagai upaya memberikan pemahaman kepada Konsumen dan masyarakat terhadap substansi POJK Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, telah diterbitkan Buku Saku “Tanya Jawab POJK Nomor 6/POJK.07/2022 Tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan”. Buku Saku Tanya Jawab tersebut juga disusun secara versi digital guna memudahkan bagi PUJK dan Konsumen untuk memperoleh informasi atau penjelasan terkait POJK dimaksud, dan dapat diakses melalui www.sikapiuangmu.ojk.go.id.

Arah Kebijakan

Stabilitas sektor jasa keuangan saat ini terjaga, namun demikian adverse effects akibat kompleksitas tekanan yang dihadapi ekonomi global perlu diwaspadai, baik dari sisi kebijakan normalisasi global, ketidakpastian kondisi geopolitik, serta laju inflasi yang meskipun termoderasi namun persisten di level yang tinggi. Perlambatan outlook pertumbuhan ekonomi ke depan menjadi tidak terhindarkan sebagaimana diperkirakan oleh berbagai lembaga internasional.

Akselarasi laju pengetatan likuiditas dn kenaikan tingkat suku bunga berpotensi menekan sektor jasa keuangan dari berbagai sumber vulnerabilitas seperti liquidity mismatch, fluktuasi asset prices, dan naiknya debt level yang pada akhirnya mempengaruhi kemampuan debitur dalam memenuhi kewajibannya. Kebijakan yang kolaboratif, tepat dan terukur akan menentukan prospek terjaganya stabilitas sektor jasa keuangan ke depan.

Sebagai strategi untuk menjaga stabilitas sektor jasa keuangan dengan tetap mempertahankan momentum pemulihan ekonomi, OJK mengambil langkah-langkah proaktif sebagai berikut:

- Menyikapi akan berakhirnya kebijakan stimulus terkait restrukturisasi kredit/pembiayaan pada Maret 2023 dan berdasarkan analisis yang dilakukan masih dijumpai dampak berkepanjangan pandemi Covid-19 (scarring effect), maka OJK mengambil kebijakan mendukung segmen, sektor, industri dan daerah tertentu (targeted) yang memerlukan periode relaksasi restrukturisasi kredit/pembiayaan tambahan selama 1 tahun sampai dengan 31 Maret 2024, sebagai berikut: Segmen UMKM yang mencakup seluruh sektor; Sektor penyediaan akomodasi dan makan-minum; Beberapa industri yang menyediakan lapangan kerja besar, yaitu industri tekstil dan produk tekstil (TPT) serta industri alas kaki.

- Kebijakan ini dilakukan secara terintegrasi dan berlaku bagi perbankan dan perusahaan pembiayaan.

- Sementara itu, kebijakan stimulus restrukturisasi kredit/pembiayaan yang ada dan bersifat menyeluruh dalam rangka pandemi Covid-19 masih berlaku sampai dengan Maret 2023. Lembaga Jasa Keuangan (LJK) dan pelaku usaha yang masih membutuhkan kebijakan tersebut, dapat menggunakan kebijakan dimaksud sampai dengan Maret 2023 dan akan tetap berlaku sampai dengan berakhirnya perjanjian kredit/pembiayaan antara LJK dengan debitur.

- Dalam rangka memberi ruang transisi pemulihan bagi korporasi untuk mempertahankan kinerjanya, OJK telah menerbitkan kebijakan relaksasi bagi pelaku pasar modal dengan memberikan perpanjangan jangka waktu pemenuhan kewajiban pengalihan kembali saham (refloat)akibat pelaksanaan penawaran tender wajib (mandatory tender offer) dari maksimal 2 tahun menjadi dapat diperpanjang 1 kali selama 2 tahun untuk mengatasi kesulitan pengalihan kembali saham yang diakibatkan kondisi pandemi serta menjaga ketersebaran pemegang saham publik.

- Sebagai upaya untuk memitigasi kondisi pasar yang berfluktuasi signifikan, beberapa kebijakan terkait menjaga volatilitas pasar masih tetap dipertahankan baik dari aspek harga maupun likuiditas.

- OJK memperkuat ketahanan LJK dengan: Meminta LJK untuk meningkatkan ketahanan permodalan antara lain dengan memperhatikan kebijakan pembagian deviden, serta menyesuaikan pencadangan ke level yang lebih memadai guna bersiap menghadapi skenario pemburukan akibat kenaikan risiko kredit/pembiayaan, risiko nilai tukar dan risiko likuiditas. Sementara itu, terkait dengan risiko kredit, LJK juga diharapkan untuk memberikan perhatian khusus terhadap sektor-sektor yang dukungan kebijakan relaksasinya akan berakhir pada akhir Maret 2023; Meminta LJK agar melakukan uji ketahanan secara berkala untuk memitigasi risiko yang muncul akibat potensi pemburukan ekonomi yang dinilai pada saat ini kemungkinannnya masih cukup besar sebagai akibat dari kontraksi perekonomian global; Dalam melakukan uji ketahanan dimaksud, LJK diharapkan dapat memperhitungkan interkoneksi antar sektor seperti misalnya antara penyaluran kredit/pembiayaan dengan pertanggungan asuransi kredit/pembiayaan.

- Untuk memitigasi dampak bencana alam yang terjadi, OJK sedang menganalisis dampaknya terhadap LJK dan debitur terdampak sesuai dengan ketentuan yang berlaku dan jika diperlukan akan mengambil opsi kebijakan lainnya dengan tetap memperhatikan prinsip kehati-hatian. Sebelumnya, OJK telah menerbitkan Peraturan OJK Nomor 19 tahun 2022 tentang Perlakuan Khusus untuk Lembaga Jasa Keuangan pada Daerah dan Sektor Tertentu di Indonesia yang Terkena Dampak Bencana, yang berlaku pada daerah dan sektor yang ditetapkan terdampak bencana berdasarkan penilaian OJK. Sebagai bagian dari proses penentuan kebijakan oleh OJK, saat ini identifikasi atas dampak bencana alam sedang dilakukan proses pengumpulan data dan berkoordinasi dengan para pihak terkait khususnya mengenai penentuan luas wilayah yang terdampak bencana gempa bumi di Kabupaten Cianjur.

OJK akan terus mencermati perkembangan perekonomian global dan dampaknya terhadap perekonomian nasional, termasuk fungsi intermediasi dan stabilitas sistem keuangan. Dalam kaitan itu, OJK tetap meminta agar LJK mempersiapkan buffer yang memadai untuk memitigasi risiko-risiko yang mungkin timbul.

OJK juga akan merespons secara proporsional perkembangan data dan informasi yang ada dengan tetap mengedepankan stabilitas sistem keuangan serta menjaga momentum pemulihan ekonomi nasional.

Dukungan Kebijakan

OJK juga menyadari pentingnya dukungan kebijakan untuk hilirisasi industri, penyediaan infrastruktur pasar yang kuat dan perlindungan konsumen yang efektif dalam mendukung terjaganya stabilitas sistem keuangan. Oleh karena itu, langkah-langkah berikut dilakukan sebagai bagian dari upaya mendukung kebijakan hilirisasi, penguatan infrastruktur pasar dan perlindungan konsumen:

- Meningkatkan daya saing dan efisiensi industri perbankan dengan penyempurnaan pengaturan terkait penyertaan modal Bank Umum. OJK memberikan fleksibilitas bagi Bank Umum untuk dapat melakukan penyertaan diantaranya kepada pada perusahaan finansial yang berbasis teknologi informasi. Hal ini dilatarbelakangi oleh pesatnya perkembangan teknologi informasi yang telah mengubah proses bisnis industri jasa keuangan termasuk perbankan, sehingga diperlukan kolaborasi perbankan dengan perusahaan bidang keuangan dalam suatu ekosistem digital. Dengan fleksibilitas tersebut, terdapat konsekuensi bahwa kualitas penerapan manajemen risiko Bank Umum harus terus ditingkatkan untuk mengantisipasi risiko yang dapat timbul, antara lain dari Perusahaan Anak dan Investee yang pada akhirnya dapat mempengaruhi kelangsungan usaha dan profil risiko Bank.

- Mendukung transformasi digital dan resiliensi siber melalui penguatan kerangka pengaturan ketahanan dan keamanan siber di industri perbankan. OJK akan menerbitkan pengaturan teknis terkait implementasinya agar perbankan mampu menjaga kelangsungan bisnisnya dengan melakukan mitigasi atas ancaman siber.

- Di bidang pasar modal, OJK menyetujui implementasi papan new economydi Bursa Efek, sebagai sarana khusus bagi perusahaan-perusahaan yang memiliki kapitalisasi pasar tinggi, model bisnis yang inovatif, menggunakan ekosistem digital, serta memiliki manfaat sosial yang luas. Diharapkan implementasi papan ini akan memberikan wadah diantaranya untuk perusahaan rintisan yang menjadi unicorn, sekaligus memberikan perlindungan investor melalui pemberian notasi khusus dan pemisahan papan.

- Dalam rangka menyempurnakan standar dan pedoman akuntansi yang berlaku sejalan dengan perkembangan transaksi dan produk pasar modal, harmonisasi dengan PSAK terkini, serta memberikan kejelasan dan kepastian hukum serta pedoman bagi Perusahaan Efek, OJK akan menerbitkan ketentuan teknis mengenai perlakuan akuntansi transaksi jual beli obligasi dan saham dan pedoman perlakuan akuntansi bagi transaksi pendanaan Efek.

- Di bidang IKNB, OJK melakukan penataan industri keuangan berbasis teknologi informasi (fintech peer to peer lending), OJK sedang mengkaji pengaturan batas maksimal suku bunga yang dibebankan kepada nasabah fintech peer to peer lendingdengan mengutamakan aspek fairness dan mempertimbangkan aspek kewajaran sebagaimana berlaku di sektor lain yang memiliki kesamaan proses bisnis.

- Penataan industri fintech peer to peer lendingjuga dilakukan di sisi perizinan, baik penyempurnaan pada aspek regulasi maupun sistem informasi. OJK telah berkoordinasi dengan Kementerian Komunikasi dan Informatika untuk meninjau lebih lanjut kebijakan moratorium perizinan bagi pelaku usaha fintech peer to peer lending. Selain itu, OJK sedang menyiapkan sistem informasi untuk mendukung proses perizinan, termasuk perizinan penyelenggara platform fintech peer-to-peer lending, sebagai bagian dari komitmen untuk menciptakan proses perizinan yang lebih transparan dan sekaligus memberikan kemudahan bagi para pihak yang mengajukan izin usaha.

- Dalam rangka mendukung Program Percepatan Kendaraan Bermotor Listrik Berbasis Baterai (KBL BB) yang dicanangkan oleh Pemerintah, selain kebijakan di sektor perbankan dan pasar modal, OJK mengeluarkan inisiatif lanjutan di sektor IKNB baik untuk pembelian KBL BB maupun untuk pengembangan ekosistem KBL BB di antaranya sebagai berikut:

- Untuk Perusahaan Pembiayaan dapat memanfaatkan relaksasi berupa: 1) bobot risiko Aset Yang Disesuaikan menjadi 50 persen hingga 31 Desember 2023; 2) penilaian kualitas pembiayaan 1 pilar untuk plafon s.d Rp5 miliar; 3) uang muka pembelian KBL BB dapat 0 persen dari harga jual kendaraan.

- Untuk Perusahaan Asuransi Umum, Perusahaan Asuransi Umum Syariah, dan Unit Syariah dari Perusahaan Asuransi Umum, dapat memanfaatkan insentif yang diberlakukan hingga 31 Desember 2023, yaitu berupa penetapan tarif premi, kontribusi, serta pengenaan risiko sendiri (deductible) yang dapat diterapkan pada tingkat yang lebih rendah dari batas minimum sebagaimana diatur dalam Surat Edaran OJK Nomor 6/SEOJK.05/2017 tentang Penetapan Tarif Premi atau Kontribusi pada Lini Usaha Asuransi Harta Benda dan Asuransi Kendaraan Bermotor Tahun 2017.

- Percepatan digitalisasi sektor jasa keuangan melalui penguatan ekosistem keuangan digital menjadi salah satu agenda prioritas dalam mendukung pertumbuhan yang resilien. Di bawah Presidensi Indonesia, G20 mengakui peran keuangan digital dan Fintech dalam mendukung pemulihan ekonomi dan mengamankan pertumbuhan di masa depan dari berbagai dampak buruk pasca pandemi Covid-19. Sehubungan dengan hal tersebut, pada tanggal 10-11 November 2022 di Bali, telah terlaksana the 4th Indonesia Fintech Summit (IFS) dengan mengusung tema “Moving Forward Together: The Role of Digital Finance and Fintech in Promoting Resilient Economic Growth and Financial Stability”, sebagai salah satu side-event dalam menyukseskan presidensi Indonesia pada G20. Salah satu upaya penguatan ekosistem keuangan digital dilakukan melalui penandatanganan Perjanjian Pengikatan Integrasi antara Asosiasi Fintech Indonesia (AFTECH) dan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang disaksikan OJK, pada IFS 2022. Penandatanganan perjanjian pengikatan integrasi ini merupakan bentuk komitmen dalam menciptakan sinergi dan integrasi dalam industri Fintech guna mendukung terciptanya ekosistem layanan keuangan digital yang bertanggung jawab di Indonesia dan diharapkan dapat memberikan solusi atas isu-isu industri Fintech di Indonesia.

- Di bidang edukasi dan perlindungan konsumen, OJK akan terus menjaga kepercayaan konsumen dan masyarakat dalam menggunakan produk keuangan, dengan melaksanakan edukasi keuangan yang lebih terarah dan berkelanjutan. Salah satu kelompok sasaran prioritas OJK adalah kelompok masyarakat 3T (tertinggal, terdepan dan terluar). Dalam kaitan ini, OJK akan melaksanakan upaya kolaboratif bersama kementerian/lembaga dan pemangku kepentingan terkait, melalui peluncuran Desaku Cakap Keuangan dengan melibatkan perangkat desa dan penduduk desa, termasuk ibu-ibu PKK di desa tersebut serta mahasiswa KKN.

- Sebagai upaya untuk menjaga keseimbangan antara tumbuh kembangnya sektor jasa keuangan dengan perlindungan konsumen dan masyarakat, OJK akan terus memperkuat pengawasan market conductmelalui penguatan struktur organisasi dan sumber daya manusia serta penambahan aspek dan jumlah obyek pengawasan market conduct.

- OJK terus berupayamenguatkan integritas sektor jasa keuangan untuk mewujudkan kepercayaan masyarakat. OJK bersinergi dengan Komisi Pemberantasan Korupsi (KPK) dalam rangka menerapkan Sistem Manajemen Anti Penyuapan (SMAP) di Sektor Jasa Keuangan berdasarkan praktik terbaik dan peraturan perundang-undangan yang berlaku. OJK juga berkolaborasi dengan asosiasi dan lembaga di bidang governance untuk menguatkan tata kelola dan ekosistem pelaporan keuangan di industri jasa keuangan baik dari sisi Lembaga Jasa Keuangan, Lembaga/Profesi Penunjang di industri jasa keuangan dan fungsi pengawasan yang dilakukan OJK. Dalam penguatan ekosistem pelaporan keuangan khususnya di industri asuransi, OJK berkolaborasi dengan seluruh pemangku kepentingan memastikan kesiapan penerapan PSAK 74 secara penuh sebagai bentuk penguatan industri asuransi. Di sisi internal OJK, penguatan tata kelola organisasi terus dilakukan dan secara proaktif memastikan kepatuhan terhadap ketentuan, pengendalian internal yang andal, dan pengelolaan risiko yang efektif untuk mampu memenuhi ekspektasi pemangku kepentingan.

- Dalam menyikapi beberapa Lembaga Jasa Keuangan Non-Bank (LJKNB) yang membutuhkan perhatian khusus, OJK mengevaluasi dan terus memonitor realisasi atas Rencana Penyehatan Keuangan. Dalam hal tidak memenuhi ketentuan, maka OJK akan mengenakan tindakan tegas kepada LJKNB dimaksud. Di sisi lain, penanganan atas produk investasi bermasalah terus dilakukan dengan mengedepankan perlindungan investor dan penegakan hukum di Pasar Modal. OJK juga mendorong perbankan untuk melakukan pemenuhan modal inti di akhir tahun 2022 sesuai ketentuan yang berlaku diantaranya melalui konsolidasi.

- Dalam rangka pemberantasan pinjaman onlineilegal dan investasi ilegal, OJK aktif berkolaborasi dengan asosiasi, Kementerian Komunikasi dan Informatika, Kementerian/Lembaga lain, serta aparat penegak hukum dalam wadah Satgas Waspada Investasi (SWI). Pada bulan November, telah dilakukan penindakan terhadap 41 pinjaman online ilegal, 5 entitas investasi ilegal, dan 77 entitas gadai ilegal sehingga sepanjang 2022 telah dilakukan penindakan terhadap 618 pinjaman online ilegal, 97 entitas investasi ilegal, dan 82 entitas gadai ilegal.

Dengan langkah-langkah tersebut OJK optimis bahwa sektor jasa keuangan akan lebih resilient dalam menghadapi kondisi ketidakpastian ke depan. Untuk itu OJK senantiasa proaktif dan memperkuat kolaborasi dengan para stakeholder dalam rangka menjaga stabilitas sistem keuangan, khususnya dalam mengantisipasi peningkatan risiko eksternal serta turut menopang pertumbuhan ekonomi yang berkelanjutan. (*/)