JAMBIDAILY JAKARTA – Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 22 Februari 2023 ini menilai stabilitas sektor jasa keuangan tetap terjaga dan kinerja intermediasi lembaga jasa keuangan (LJK) tetap tumbuh kuat, sehingga berkontribusi mempertahankan kinerja perekonomian nasional di tengah masih tingginya ketidakpastian global.

Kinerja perekonomian global di awal tahun 2023 secara umum berada di atas ekspektasi khususnya di AS dan Eropa khususnya untuk pasar tenaga kerja yang persisten kuat dan indikator sektor riil lainnya bergerak positif. Selain itu, reopening perekonomian Tiongkok juga meningkatkan optimisme bahwa resesi global dapat dihindari. Namun demikian, pengetatan kebijakan moneter global diperkirakan terus berlanjut seiring penurunan inflasi yang lambat. Selain itu, harga komoditas yang terus turun perlu dicermati.

Di tengah dinamika perekonomian global tersebut, indikator perekonomian domestik terpantau tetap solid. Neraca dagang melanjutkan surplus di Januari 2023, begitupun Purchasing Managers Index (PMI) Manufaktur juga terus berada di zona ekspansi dalam kurun waktu 17 bulan terakhir. Optimisme dan konsumsi masyarakat juga mencatatkan perbaikan yang terkonfirmasi dari kenaikan Indeks Keyakinan Konsumen dan Indeks Penjualan Ritel.

Perkembangan Pasar Modal

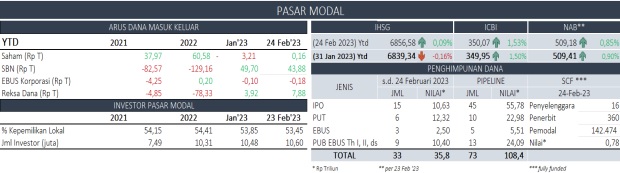

Di pasar saham, IHSG sampai dengan 24 Februari 2023 tercatat menguat sebesar 0,25 persen mtd seiring investor non-resident yang membukukan inflow sebesar Rp3,38 triliun. Secara ytd, IHSG menguat tipis 0,09 persen dengan inflow investor non-resident sebesar Rp162,8 miliar.

Di pasar saham, IHSG sampai dengan 24 Februari 2023 tercatat menguat sebesar 0,25 persen mtd seiring investor non-resident yang membukukan inflow sebesar Rp3,38 triliun. Secara ytd, IHSG menguat tipis 0,09 persen dengan inflow investor non-resident sebesar Rp162,8 miliar.

Sementara, di pasar obligasi, indeks ICBI menguat 0,04 persen mtd (1,53 persen ytd) ke level 350,07. Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp84,2 miliar secara mtd dan Rp177,2 miliar secara ytd.

Di pasar SBN, non-resident mencatatkan outflow Rp5,82 triliun (mtd) namun secara ytd membukukan inflow sebesar Rp43,88 triliun. Adapun rata-rata yield SBN pada seluruh tenor secara mtd naik sebesar 6,20 bps, namun demikian secara ytd masih menguat (turun) sebesar 12,66 bps.

Lebih lanjut, Nilai Aktiva Bersih (NAB) reksa dana1 tercatat sebesar Rp509,18 triliun atau menurun 0,05 persen (mtd) dengan investor Reksa Dana membukukan net subscription sebesar Rp3,96 triliun (mtd). Secara ytd, NAB reksa dana tumbuh 0,85 persen dan tercatat net subscription sebesar Rp7,88 triliun.

Penghimpunan dana oleh perusahaan melalui pasar modal hingga 24 Februari 2023 tercatat sebesar Rp35,8 triliun, dengan jumlah emiten baru tercatat sebanyak 17 emiten. Di pipeline, masih terdapat 73 rencana Penawaran Umum dengan nilai sebesar Rp108,4 triliun yang diantaranya merupakan rencana IPO yang akan dilakukan oleh 45 calon Emiten Baru.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 360 penerbit, 142.474 pemodal, dan total dana yang dihimpun sebesar Rp778,5 miliar.

Tren pertumbuhan jumlah investor terus berlanjut dengan jumlah investor pasar modal mencapai 10,60 juta investor per 23 Februari 2023.

Perkembangan Sektor Perbankan

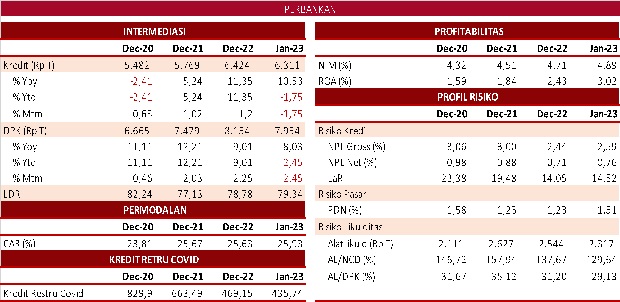

Kredit perbankan pada Januari 2023 tumbuh sebesar 10,53 persen yoy (Desember 2022: 11,35 persen yoy) menjadi Rp6.310,88 triliun. Penguatan kredit tersebut utamanya ditopang oleh kredit investasi dan kredit modal kerja yang masing-masing tumbuh sebesar 12,61 persen yoy dan 10,03 persen yoy. Secara mtm, nominal kredit perbankan Januari 2023 turun 1,75 persen mtm atau turun sebesar Rp112,68 triliun, yang merupakan siklus yang terjadi pada awal tahun. Sementara itu, Dana Pihak Ketiga (DPK) pada Januari 2023 tercatat tumbuh sebesar 8,03 persen yoy (Desember 2022: 9,01 persen yoy) menjadi Rp7.953,8 triliun, dengan giro sebagai main driver. Secara mtm, DPK Januari 2023 turun 2,45 persen atau turun sebesar Rp199,77 triliun.

Kredit perbankan pada Januari 2023 tumbuh sebesar 10,53 persen yoy (Desember 2022: 11,35 persen yoy) menjadi Rp6.310,88 triliun. Penguatan kredit tersebut utamanya ditopang oleh kredit investasi dan kredit modal kerja yang masing-masing tumbuh sebesar 12,61 persen yoy dan 10,03 persen yoy. Secara mtm, nominal kredit perbankan Januari 2023 turun 1,75 persen mtm atau turun sebesar Rp112,68 triliun, yang merupakan siklus yang terjadi pada awal tahun. Sementara itu, Dana Pihak Ketiga (DPK) pada Januari 2023 tercatat tumbuh sebesar 8,03 persen yoy (Desember 2022: 9,01 persen yoy) menjadi Rp7.953,8 triliun, dengan giro sebagai main driver. Secara mtm, DPK Januari 2023 turun 2,45 persen atau turun sebesar Rp199,77 triliun.

Likuiditas industri perbankan di awal 2023 masih di atas threshold dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) pada Januari 2023 masing-masing tercatat sebesar 129,64 persen (Desember 2022: 137,67 persen) dan 29,13 persen (Desember 2022: 31,20 persen), jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen.

Risiko kredit di awal 2023 terjaga dengan rasio NPL net perbankan sebesar 0,76 persen (Desember 2022: 0,71 persen) dan NPL gross sebesar 2,59 persen (Desember 2022: 2,44 persen). Di sisi lain, kredit restrukturisasi Covid-19 pada Januari 2023 terus mencatatkan penurunan menjadi Rp435,74 triliun (Desember 2022: Rp469,15 triliun) dengan jumlah debitur yang menurun menjadi 2,02 juta nasabah (Desember 2022: 2,27 juta nasabah).

Posisi Devisa Neto (PDN) tercatat sebesar 1,51 persen (Desember 2022: 1,23 persen), jauh di bawah threshold 20 persen. Capital Adequacy Ratio (CAR) industri Perbankan menguat menjadi sebesar 25,93 persen (Desember 2022: 25,63 persen).

Perkembangan Sektor IKNB

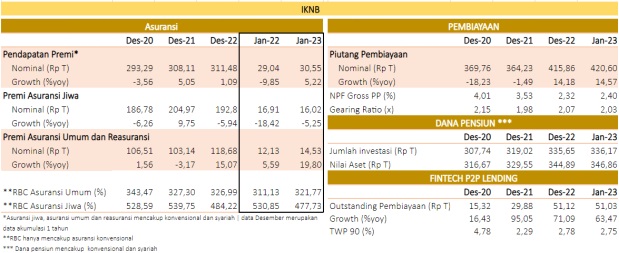

Pada sektor IKNB, pendapatan premi sektor asuransi di Januari 2023 mencapai Rp30,55 triliun atau tumbuh sebesar 5,22 persen yoy (Desember 2022: 1,09 persen yoy). Demikian pula halnya dengan premi asuransi umum dan reasuransi yang tumbuh sebesar 19,80 persen yoy di Januari 2023 mencapai Rp14,53 triliun. Namun demikian, premi asuransi jiwa di 2023 terkontraksi sebesar 5,25 persen yoy, dengan nilai sebesar Rp16,02 triliun.

Pada sektor IKNB, pendapatan premi sektor asuransi di Januari 2023 mencapai Rp30,55 triliun atau tumbuh sebesar 5,22 persen yoy (Desember 2022: 1,09 persen yoy). Demikian pula halnya dengan premi asuransi umum dan reasuransi yang tumbuh sebesar 19,80 persen yoy di Januari 2023 mencapai Rp14,53 triliun. Namun demikian, premi asuransi jiwa di 2023 terkontraksi sebesar 5,25 persen yoy, dengan nilai sebesar Rp16,02 triliun.

Nilai outstanding piutang pembiayaan di Januari 2023 tercatat sebesar Rp420,6 triliun atau tumbuh 14,57 persen yoy (Desember 2022: 14,18 persen yoy). Kenaikan ini utamanya didorong oleh pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 33,7 persen yoy dan 20,4 persen yoy. Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) Januari 2023 tercatat naik menjadi sebesar 2,4 persen (Desember 2022: 2,32 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 5,48 persen yoy (Desember 2022: 4,65 persen yoy), dengan nilai aset mencapai Rp346,86 triliun.

FinTech peer to peer (P2P) lending pada Januari 2023 mencatatkan outstanding pembiayaan yang tumbuh sebesar 63,47 persen yoy mencapai Rp51,03 triliun (Desember 2022: Rp51,12 triliun atau sebesar 71,1 persen yoy). Sementara itu, tingkat risiko kredit secara agregat (TWP90) tercatat turun menjadi 2,75 persen yoy (Desember 2022: 2,78 persen yoy). OJK mencermati tren kenaikan risiko kredit dan penurunan kinerja di beberapa FinTech P2P Lending.

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) sebesar 477,73 persen dan 321,77 persen (Desember 2022: 484,22 persen dan 326,99 persen). Meskipun RBC dalam tren yang menurun dan RBC beberapa perusahaan asuransi dimonitor ketat, namun secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan yang tercatat sebesar 2,03 kali (Desember 2022: 2,07 kali), jauh di bawah batas maksimum 10 kali.

Perkembangan Edukasi dan Perlindungan Konsumen

OJK terus mengakselerasi perluasan akses keuangan regional melalui optimalisasi peran 487 Tim Percepatan Akses Keuangan Daerah (TPAKD) yang tersebar di 34 provinsi dan 453 kabupaten/kota, melalui program Satu Rekening Satu Pelajar (KEJAR), program Simpanan Mahasiswa dan Pemuda (SIMUDA), Program Kredit/Pembiayaan Melawan Rentenir (K/PMR), dan program business matching lainnya.

Upaya perluasan akses keuangan tersebut juga dibarengi dengan program edukasi keuangan secara masif, baik secara tatap muka (offline) maupun daring (online) melalui Learning Management System (LMS) dan media sosial. Pada Januari 2023, OJK telah melaksanakan 23 kegiatan edukasi keuangan yang menjangkau 6.526 orang peserta. Selain itu, Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 33 konten, dengan jumlah pengunjung sebanyak 220.657 viewers. OJK akan terus melaksanakan affirmative action dengan mengintensifkan edukasi keuangan kepada vulnerable group, salah satunya adalah edukasi keuangan kepada masyarakat nelayan di Rumah Susun Marunda dan masyarakat pedesaan.

Sementara itu, sejak awal Januari hingga 17 Februari 2023, OJK telah menerima 41.963 layanan, termasuk 2.296 pengaduan, 34 pengaduan berindikasi pelanggaran, dan 129 sengketa yang masuk ke dalam LAPS Sektor Jasa Keuangan (SJK). Dari pengaduan tersebut, sebanyak 1.200 merupakan pengaduan sektor perbankan, 1.081 merupakan pengaduan sektor IKNB, dan sisanya merupakan layanan sektor pasar modal.

Arah Kebijakan

Strategi OJK dalam rangka menjaga stabilitas sektor jasa keuangan dan menghadapi tantangan ke depan, namun tetap dapat menjaga pertumbuhan ekonomi nasional, yaitu melalui:

Kebijakan Menjaga Stabilitas Sistem Keuangan

- OJK sedang menilai manajemen risiko Lembaga Jasa Keuangan dalam mengantisipasi potensi penurunan harga komoditas ke depan yang selama ini menjadi penopang kinerja perekonomian nasional, termasuk peningkatan kinerja intermediasi.

- Menjelang berakhirnya kebijakan restrukturisasi kredit pada beberapa segmen dan sektor tertentu, OJK senantiasa meminta LJK untuk membentuk dan mengevaluasi kecukupan pencadangan, termasuk secara berkelanjutan meminta LJK untuk melakukan re-assessmentterhadap kondisi debitur yang sedang direstrukturisasi serta kemungkinan penurunan dan tekanan lebih lanjut terhadap debitur dimaksud.

- OJK memonitor kondisi kecukupan likuiditas individu perbankan khususnya untuk Bank Umum Konvensional (BUK) KBMI 1 tertentu dengan meminta Bank pada kategori tersebut untuk melakukan pemantauan, pemenuhan rasio minimal dan penyampaian laporan terkait rasio likuiditas yang dapat diperbandingkan dan mengacu pada standar internasional, yaitu Liquidity Coverage Ratio(LCR) dan Net Stable Funding Ratio (NSFR) yang berlaku untuk posisi data Maret 2023 melalui sistem pelaporan OJK.

- Di pasar modal, mencermati kondisi pandemi Covid-19 yang semakin membaik dan telah dicabutnya kebijakan pemberlakuan pembatasan kegiatan masyarakat (PPKM) oleh pemerintah, OJK berkoordinasi dengan SRO mempertimbangkan untuk melakukan normalisasi kebijakan-kebijakan yang telah dikeluarkan yang mengacu pada POJK mengenai Kebijakan Dalam Menjaga Kinerja dan Stabilitas Pasar Modal pada Kondisi Pasar yang Berfluktuasi secara Signifikan, dengan tetap memperhatikan asesmen kondisi di pasar dan keterkaitan dengan kebijakan di sektor lain.

- OJK akan memperkuat pengaturan dan pengawasan konglomerasi usaha yang menghimpun dana di pasar modal untuk meningkatkan penerapan prinsip tata kelola dan keterbukaan sehingga integritas pasar modal Indonesia tetap terjaga bahkan dapat ditingkatkan kedepannya.

Kebijakan Penguatan Sektor Jasa Keuangan dan Infrastruktur Pasar

Pertama, OJK sedang melakukan penyusunan ketentuan spin-offUnit Usaha Syariah (UUS) sesuai amanat UU P2SK dengan mengedepankan upaya-upaya untuk memajukan industri jasa keuangan syariah.

Di perbankan, kriteria dan syarat kewajiban spin-off UUS akan diatur dengan memperhatikan strategi konsolidasi perbankan sehingga proses spin-off UUS dapat menghasilkan Bank Umum Syariah yang kuat dan dapat berkontribusi dengan optimal terhadap perekonomian, dengan berpegang pada prinsip-prinsip Syariah. Selain itu, dalam rangka penguatan kelembagaan, akan diatur penguatan kepengurusan dan infrastruktur pendukung UUS antara lain permodalan dan penyusunan rencana dan strategi pengembangan UUS.

Di IKNB, OJK segera menindaklanjuti amanat UU P2SK terkait spin-off di sektor perasuransian dan penjaminan dengan merumuskan POJK spin-off UUS yang memuat substansi terkait indikator yang lebih jelas, terukur, dan tentunya feasible dalam mengimplementasikan kewajiban spin-off UUS.

Selain itu, OJK juga mendorong agar proses spin-off UUS tidak semata-mata diimplementasikan dengan pertimbangan kewajiban berdasarkan regulasi semata, namun juga berdasarkan kesiapan dari UUS itu sendiri untuk mampu tumbuh secara berkelanjutan dan memberikan kontribusi yang lebih optimal untuk mendorong pertumbuhan ekonomi nasional.

Oleh karena itu, sejalan dengan semangat UU P2SK, saat ini OJK juga tengah menjajaki berbagai opsi kebijakan yang dapat mendukung agar UUS yang nantinya spin-off dapat bertransformasi menjadi perusahaan asuransi/penjaminan syariah yang sehat dan kuat, termasuk diantaranya kebijakan terkait konsolidasi, dan/atau sinergi kerja sama antara perusahaan hasil spin-off dengan perusahaan asuransi/penjaminan yang terafiliasi dalam hal penggunaan infrastruktur (baik sistem IT dan/atau jaringan kantor).

Kedua, Sebagai upaya penataan industri pengelolaan investasi, OJK melakukan penyempurnaan ketentuan terkait Reksa Dana berbentuk Kontrak Investasi Kolektif (KIK) yang diantaranya mengatur tata kelola penyelesaian redemptiondengan aset (in kind settlement) dan likuidasi reksa dana yang juga merupakan bagian dari implementasi UU P2SK, sehingga investor mendapatkan perlindungan yang optimal saat pembubaran reksa dana. Selain itu diatur pula mengenai penghitungan NAB untuk Efek Luar Negeri, pembubaran likuidasi reksa dana dan restrukturisasi, penerapan multi kelas dalam reksa dana serta penggunaan pembayaran digital dalam transaksi reksa dana.

Ketiga, Saat ini, OJK tengah menyiapkan penyempurnaan ketentuan prudensial terkait kesehatan keuangan perusahaan asuransi dan reasuransi, baik konvensional maupun syariah, yang diantaranya memuat aturan mengenai batasan penempatan investasi perusahaan asuransi pada pihak terkait dan bukan pihak terkait.

Keempat, Selain itu, sejalan dengan amanat UU P2SK, OJK menyiapkan ketentuan teknis yang terkait dengan penyelenggaraan kegiatan usaha oleh perusahaan asuransi berbentuk usaha bersama, yang diantaranya mencakup hal-hal terkait: anggaran dasar, tata kelola, manajemen risiko dan pengendalian internal, serta pembubaran dan likuidasi.

Kelima, Untuk mendukung penguatan fungsi OJK dalam melakukan pengawasan terhadap lembaga sui generis, saat ini OJK juga melakukan penyempurnaan regulasi yang terkait dengan pengawasan Badan Penyelenggara Jaminan Sosial.

Penguatan Tata Kelola OJK

- OJK telah menyerahkan Laporan Keuangan (LK) OJK tahun 2022 kepada BPK dengan tenggat waktu yang lebih cepat sesuai aturan dalam ketentuan baru di UU P2SK. Diharapkan penerbitan LK yang lebih cepat dan akurat menjadi wujud dari sistem manajemen keuangan dan governansi yang semakin kuat dan akuntabel. Selain itu, sebagai bentuk penguatan governansi sesuai amanat UU P2SK, OJK telah mengisi keanggotaan Dewan Audit dari eksternal untuk periode 2023-2025.

- OJK melakukan transformasi internal baik dari sisi struktur organisasi maupun tata kelola sebagai bagian dari upaya OJK untuk menjalankan mandatnya lebih efektif dalam meningkatkan pengawasan dan pelayanan kepada masyarakat dan industri jasa keuangan secara berkelanjutan. Dengan dilakukannya transformasi dimaksud dan disertai dukungan pengembangan sistem informasi, diharapkan tercipta penguatan pengawasan SJK, pengaturan SJK yang selaras dan adaptif, layanan perizinan terpadu, sentralisasi pelaporan industri yang terdigitalisasi, integrasi pengelolaan data dan informasi SJK, penegakan hukum dan integritas sistem keuangan, serta pengaduan konsumen yang terkoordinasi.

Kebijakan literasi dan inklusi keuangan serta penguatan perlindungan konsumen

Pertama, OJK berkomitmen untuk terus mendekatkan konsumen dan masyarakat dengan produk keuangan melalui program edukasi dan perluasan akses keuangan untuk mencapai tingkat inklusi keuangan sebesar 90 persen pada tahun 2024 sesuai arahan Bapak Presiden.

Salah satu program unggulan OJK adalah Generic Model (GM) Ekosistem Keuangan Inklusif (EKI) di Wilayah Perdesaan. Melalui GM EKI, OJK mendorong terwujudnya ekosistem keuangan inklusif bagi masyarakat desa dengan memperkuat sinergi dan kolaborasi antar pemangku kepentingan di daerah melalui forum TPAKD. Selain itu, melalui program ini, OJK juga berkomitmen untuk mengoptimalkan Kredit/Pembiayaan (K/P) Usaha Produktif Wilayah Perdesaan kepada UMKM ataupun masyarakat desa yang akan dikolaborasikan bersama Lembaga Jasa Keuangan formal dan pemangku kepentingan terkait. Implementasi GM EKI dapat disesuaikan dengan karakteristik masing-masing desa dan elemen desa.

OJK mengharapkan seluruh pemangku kepentingan terkait untuk dapat turut berperan dalam menggerakkan roda pembangunan serta mengembangkan keuangan inklusif di desa secara masif guna meningkatkan perekonomian masyarakat.

Kedua, Sesuai dengan amanat Bapak Presiden pada Pertemuan Tahunan Industri Jasa Keuangan (PTIJK) 2023, OJK terus memperkuat perlindungan konsumen yang seimbang, melalui penegakan hukum Peraturan OJK Nomor 6 tahun 2022 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.

Sejalan dengan hal itu, OJK juga terus memperkuat pengawasan market conduct, baik secara langsung maupun tidak langsung. Objek dalam pengawasan market conduct di sektor keuangan meliputi perilaku Pelaku Usaha Jasa Keuangan dalam melakukan perancangan; menyusun dan menyampaikan informasi; melakukan penawaran atas produk dan/atau layanan di sektor keuangan; membuat perjanjian; memberikan pelayanan atas penggunaan produk dan/atau layanan di sektor keuangan; dan melakukan penanganan pengaduan.

Dalam rangka meningkatkan kepercayaan konsumen dan masyarakat, OJK akan mengakselerasi proses gugatan perdata oleh OJK, berkolaborasi dengan Mahkamah Agung, Kejaksaan Agung, PPATK dan Kepolisian Republik Indonesia.

Ketiga, Di sisi pemberantasan pinjaman onlineilegal dan investasi ilegal, OJK bersama seluruh anggota Satgas Waspada Investasi (SWI) dari 12 Kementerian/Lembaga melakukan penanganan investasi dan pinjaman online Pada bulan Januari 2023, SWI menghentikan 10 entitas yang melakukan penawaran investasi tanpa izin serta menindaklanjuti temuan 50 platform pinjaman online ilegal. SWI telah memerintahkan pengembalian kerugian masyarakat kepada setiap entitas ilegal.

Kebijakan Penanganan LJK Dalam Perhatian Khusus

- OJK meminta LJKNB bermasalah, termasuk dalam hal ini PT Asuransi Jiwa Kresna, untuk menyampaikan Rencana Penyehatan Keuangan (RPK) secara komprehensif dan feasibleuntuk mengatasi permasalahan yang dihadapi oleh perusahaan, serta dilengkapi dokumen pendukung yang relevan dengan upaya penyehatan keuangan yang akan dilakukan. Apabila Perusahaan tidak dapat menyampaikan RPK yang memenuhi kriteria tersebut sampai dengan batas waktu yang ditentukan, maka OJK akan mengambil tindakan pengawasan secara tegas tegas sesuai dengan ketentuan perundangan yang berlaku.

- OJK telah menyampaikan pernyataan tidak keberatan atas RPK Asuransi Jiwa Bersama Bumiputera 1912 (AJBB) dan meminta AJBB untuk melakukan beberapa langkah agar RPK dimaksud dapat diimplementasikan dengan baik, termasuk diantaranya mengomunikasikan pelaksanaan RPK kepada pemegang polis sebagai pemilik AJBB. OJK selaku pengawas juga akan memonitor pelaksanaan RPK dengan melakukan pengawasan secara intensif terhadap AJBB agar program yang disusun dalam RPK tersebut dapat terlaksana sesuai dengan waktu yang ditetapkan. Selain itu, OJK juga telah meminta AJBB menerapkan ketentuan UU No. 4 Tahun 2023 (UU P2SK) khususnya mengenai perusahaan asuransi berbentuk usaha bersama.

- Untuk kasus PT Asuransi Jiwa Adisarana Wanaartha (WAL) yang sudah dicabut izin usahanya, OJK terus memantau pelaksanaan program kerja Tim Likuidasi (TL) yang sudah diajukan oleh Pemegang Saham melalui mekanisme Rapat Umum Pemegang Saham.

OJK mendukung proses hukum yang sedang dilakukan oleh Kepolisian RI terhadap para pihak yang terkait dengan WAL, dan mendorong agar Kepolisian RI dapat menyita harta kekayaan milik Pemegang Saham Pengendali (PSP) untuk membayar kewajiban kepada pemegang polis. OJK juga tetap meminta kepada PSP agar segera kembali ke Indonesia untuk bertanggung jawab atas permasalahan WAL.

Selain itu, OJK akan melakukan tindakan tegas terhadap Akuntan Publik, Kantor Akuntan Publik, appointed actuary dan Konsultan Aktuaria yang memberikan jasa dan ikut bertanggung jawab atas permasalahan yang terjadi pada WAL. (*/)