JAMBIDAILY JAKARTA – Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 30 Agustus 2023 menilai stabilitas sektor jasa keuangan nasional terjaga dan resilien dengan indikator prudensial seperti permodalan maupun likuiditas yang memadai serta profil risiko yang terjaga di tengah meningkatnya ketidakpastian perekonomian global. Demikian rilis OJK, Selasa (5/9/2023).

Ditambahkan OJK, divergensi perekonomian global masih berlanjut dengan ekonomi AS yang resilien di tengah inflasi inti yang terus menurun. Resiliensi ekonomi tersebut meningkatkan ekspektasi bahwa The Fed lebih hawkish. Di Eropa, pertumbuhan ekonomi kembali turun menjadi 0,6 persen yoy pada triwulan II 2023 dari 1,1 persen yoy pada triwulan sebelumnya, sementara inflasi inti masih persisten tinggi.

Di sisi lain, momentum pemulihan ekonomi Tiongkok semakin termoderasi. Indikator-indikator ekonomi Tiongkok tercatat di bawah ekspektasi dengan inflasi yang masuk ke zona deflasi dan kinerja eksternal yang terkontraksi. Selain itu, tekanan pada sektor properti di Tiongkok kembali meningkat seiring munculnya permasalahan pada beberapa pengembang properti besar.

Di domestik, ekonomi Indonesia tumbuh positif pada triwulan II 2023 yaitu sebesar 5,17 persen yoy, naik dari triwulan sebelumnya sebesar 5,04 persen yoy, didorong oleh kinerja konsumsi rumah tangga dan investasi yang baik. Namun demikian, perlu dicermati kecenderungan pelemahan indikator terkini seiring dengan perkembangan optimisme konsumen, tren penurunan inflasi inti, dan berlanjutnya penurunan harga komoditas yang telah menekan kinerja eksternal Indonesia.

Dinamika perekonomian tersebut mendorong pelemahan pasar keuangan global baik di pasar saham, pasar surat utang, maupun pasar nilai tukar, yang juga disertai terjadinya peningkatan volatilitas pasar dan terjadinya outflow dari mayoritas pasar keuangan emerging markets, termasuk pasar keuangan Indonesia.

Perkembangan Pasar Modal

Pasar saham Indonesia sampai dengan 31 Agustus 2023 tetap resilien dan menguat sebesar 0,32 persen mtd ke level 6.953,26 (Juli 2023: 6.931,36), dengan non-resident mencatatkan outflow sebesar Rp20,10 triliun mtd utamanya akibat transaksi crossing (Juli 2023: inflow Rp2,72 triliun mtd).

Penguatan IHSG terbesar pada Agustus 2023 dicatatkan oleh saham di sektor barang baku dan sektor infrastruktur. Secara ytd, IHSG tercatat menguat sebesar 1,50 persen dengan non-resident membukukan net sell sebesar Rp1,18 triliun (Juli 2023: net buy sebesar 18,92 triliun ytd). Di sisi likuiditas transaksi, rata-rata nilai transaksi pasar saham di Agustus 2023 menjadi Rp11,20 triliun mtd dan Rp10,38 triliun ytd (Juli 2023: Rp9,66 triliun mtd dan Rp10,24 triliun ytd).

Di pasar obligasi, indeks pasar obligasi ICBI menguat 0,09 persen mtd atau menguat 7,17 persen ytd ke level 369,52 (Juli 2023: menguat 0,56 persen mtd dan 7,07 persen ytd). Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp211,93 miliar mtd, dan secara ytd masih tercatat outflow Rp561,98 miliar.

Sejalan dengan pergerakan global, pasar SBN membukukan outflow investor asing sebesar Rp8,89 triliun mtd (Juli 2023: inflow Rp8,30 triliun mtd), sehingga mendorong kenaikan yield SBN rata-rata sebesar 11,88 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 41,92 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp84,11 triliun ytd.

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) pengelolaan investasi sebesar Rp844,47 triliun (naik 2,05 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana per 31 Agustus 2023 tercatat sebesar Rp513,24 triliun atau turun 0,66 persen (mtd). Selain itu, investor Reksa Dana membukukan net subscription sebesar Rp6,79 triliun (mtd). Secara ytd, NAB meningkat 1,66 persen dan tercatat net subscription sebesar Rp8,58 triliun.

Minat penghimpunan dana di pasar modal terus melanjutkan kenaikan, yaitu menjadi sebesar Rp172,38 triliun dengan emiten baru tercatat sebanyak 60 emiten. Di pipeline, masih terdapat 94 rencana Penawaran Umum dengan perkiraan nilai sebesar Rp43,43 triliun dan rencana IPO oleh emiten baru sebanyak 59 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, hingga 31 Agustus 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 439 Penerbit, 159.408 pemodal, dan total dana yang dihimpun sebesar Rp951,20 miliar.

Dalam rangka penegakan hukum di bidang pasar modal:

1. Hingga Agustus 2023, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 87 Pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp56,56 miliar, 6 pencabutan izin, satu pembekuan izin, 45 perintah tertulis, dan 13 peringatan tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp11,17 miliar kepada 216 pelaku jasa keuangan di Pasar Modal.

2. Pada Agustus 2023, OJK telah mengenakan sanksi administratif kepada dua Manajer Investasi yaitu PT Asia Raya Kapital dan PT Pan Arcadia Capital berupa denda dengan total sebesar Rp3,07 miliar dan perintah tertulis untuk membubarkan seluruh produk kelolaan-nya (Reksa Dana dan KPD). Selain itu, OJK juga mengenakan sanksi administratif dan perintah tertulis kepada Pengurus, Pemegang Saham, tenaga pemasar, dan pihak lain yang terbukti menyebabkan Manajer Investasi tersebut melakukan pelanggaran peraturan perundang-undangan di sektor Pasar Modal.

3. Pada Agustus 2023, OJK telah mengenakan Sanksi Administratif dan/atau Perintah Tertulis terhadap kasus Perdagangan Saham PT Dewata Freightinternational Tbk (DEAL) periode 9 November 2018 s.d 29 Maret 2019 kepada 18 Pihak, yang terdiri dari tiga badan hukum Lembaga Keuangan, satu badan hukum non Lembaga Keuangan, 7 Wakil Perusahaan Efek, dan 7 investor perorangan.

Total Sanksi Administratif Berupa Denda sebesar Rp37.525.000.000 kepada 18 Pihak tersebut, Pembekuan Izin Usaha kepada satu badan hukum Lembaga Keuangan, Perintah Tertulis untuk menutup rekening efek kepada 6 investor perorangan, Perintah Tertulis berupa larangan berkegiatan di bidang Pasar Modal selama 5 tahun kepada satu Wakil Perusahaan Efek, dan Perintah Tertulis berupa larangan berkegiatan di bidang Pasar Modal termasuk berinvestasi secara langsung maupun tidak langsung selama tiga tahun kepada satu badan hukum non Lembaga Keuangan.

Perkembangan Sektor Perbankan

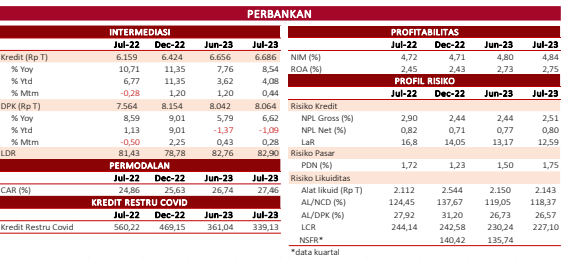

Di tengah volatilitas pasar keuangan serta perekonomian Eropa dan Tiongkok yang cenderung melemah, sektor perbankan Indonesia tetap resilien dengan fungsi intermediasi yang terjaga dan permodalan yang kuat.

Pada Juli 2023, kredit tumbuh sebesar 8,54 persen yoy (Juni 2023: 7,76 persen yoy) menjadi Rp6.686 triliun, dengan pertumbuhan tertinggi pada kredit investasi sebesar 11,15 persen yoy. Per jenis kepemilikan, pertumbuhan kredit Bank BUMN tumbuh tertinggi yaitu sebesar 9,81 persen yoy.

Secara tahunan, pertumbuhan Dana Pihak Ketiga (DPK) pada Juli 2023 menjadi 6,62 persen yoy (Juni 2023: 5,79 persen yoy) atau menjadi sebesar Rp8.064 triliun, dengan pertumbuhan tertinggi terjadi pada Giro sebesar 10,92 persen yoy.

OJK mendorong kinerja intermediasi dengan tetap menjaga keseimbangan antara pertumbuhan pembiayaan dan terjaganya likuiditas. Likuiditas industri perbankan pada Juli 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) turun masing-masing menjadi 118,37 persen (Juni 2023: 119,05 persen) dan 26,57 persen (Juni 2023: 26,73 persen), tetap jauh di atas threshold masing-masing sebesar 50 persen dan 10 persen.

Kualitas kredit tetap terjaga dengan rasio NPL net perbankan sebesar 0,80 persen (Juni 2023: 0,77 persen) dan NPL gross sebesar 2,51 persen (Juni 2023: 2,44 persen). Sementara, pemulihan yang terus berlanjut di sektor riil mendorong penurunan kredit restrukturisasi Covid-19 sebesar Rp21,91 triliun menjadi Rp339,13 triliun (Juni 2023: Rp361,04 triliun), dengan jumlah nasabah turun 90 ribu menjadi 1,48 juta nasabah (Juni 2023: 1,57 juta nasabah).

Menurunnya jumlah kredit restrukturisasi juga mendorong penurunan Loan at Risk menjadi 12,59 persen (Juni 2023: 13,17 persen). Adapun jumlah kredit restrukturisasi Covid-19 yang bersifat targeted (segmen, sektor, industri dan daerah tertentu yang memerlukan periode restrukturisasi kredit/pembiayaan tambahan selama satu tahun sampai 31 Maret 2024) adalah 45,5 persen dari total porsi kredit restrukturisasi Covid-19 atau sebesar Rp154,3 triliun.

Sementara, risiko pasar juga relatif rendah ditinjau dari Posisi Devisa Neto (PDN) tercatat stabil rendah sebesar 1,75 persen (Juni 2023: 1,50 persen), jauh di bawah threshold 20 persen. Selanjutnya, risiko yang terkait dengan suku bunga tetap terkendali dengan melandainya inflasi domestik sehingga tingkat suku bunga relatif stabil.

Untuk mengantisipasi potensi risiko yang mungkin timbul ke depan, kondisi industri perbankan tercatat resilien dengan Capital Adequacy Ratio (CAR) industri Perbankan sebesar 27,46 persen.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

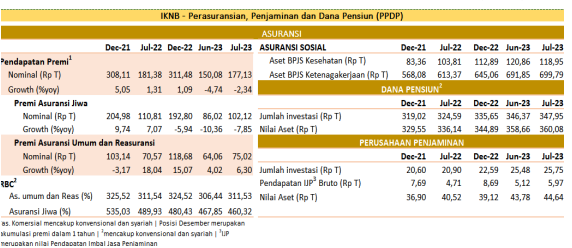

Pada sektor PPDP, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Juli 2023 mencapai Rp177,13 triliun, atau terkontraksi 2,34 persen dibandingkan periode yang sama pada tahun sebelumnya (Juli 2022: 1,31 persen).

Pertumbuhan akumulasi premi asuransi jiwa terkontraksi sebesar 7,85 persen yoy dengan nilai sebesar Rp102,12 triliun per Juli 2023, didorong oleh normalisasi kinerja pendapatan premi pada lini usaha PAYDI. Di sisi lain, akumulasi premi asuransi umum dan reasuransi tumbuh positif 6,30 persen yoy (Juli 2022: 18,04 persen), menjadi Rp75,02 triliun.

Secara umum permodalan di industri asuransi terjaga, dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 460,32 persen dan 311,53 persen (Juni 2023: 467,85 persen dan 306,44 persen), jauh di atas threshold sebesar 120 persen.

Untuk asuransi sosial, total aset BPJS Kesehatan per Juli 2023 mencapai Rp118,95 triliun, atau tumbuh sebesar 14,58 persen yoy. Pada periode yang sama, total aset BPJS Ketenagakerjaan mencapai Rp699,79 triliun, atau tumbuh sebesar 14,09 persen yoy.

Sementara itu, dana pensiun juga tercatat mengalami pertumbuhan aset sebesar 7,12 persen yoy dengan nilai aset sebesar Rp360,08 triliun. Pada perusahaan penjaminan, di Juli 2023 nilai aset tercatat naik menjadi Rp14,21 triliun (Juni 2023: Rp13,76 triliun), dengan nilai aset mencapai Rp44,64 triliun (Juni 2023: Rp43,78 triliun).

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

Di sektor PVML, pertumbuhan piutang pembiayaan masih di level yang tinggi sebesar 16,22 persen yoy pada Juli 2023 (Juni 2023: 16,37 persen) menjadi sebesar Rp447,03 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 28,37 persen yoy dan 16,09 persen yoy.

Profil risiko Perusahaan Pembiayaan terjaga dengan rasio non performing financing (NPF) tercatat sebesar 2,69 persen (Juni 2023: 2,67 persen). Gearing ratio perusahaan pembiayaan tercatat sebesar 2,24 kali (Juni 2023: 2,27 kali), jauh di bawah batas maksimum 10 kali. Pembiayaan modal ventura di Juli 2023 tumbuh sebesar 1,0 persen yoy (Juni 2023: 0,5 persen yoy, dengan nilai pembiayaan tercatat sebesar Rp18,12 triliun (Juni 2023: Rp18,22 triliun).

Sementara itu, pada fintech peer to peer (P2P) lending, pertumbuhan outstanding pembiayaan di Juli 2023 meningkat menjadi 22,41 persen yoy (Juni 2023: 18,86 persen), dengan nominal sebesar Rp55,98 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) sedikit meningkat menjadi 3,47 persen (Juni 2023: 3,29 persen).

Di sisi langkah penegakan ketentuan di sektor PVML:

1. Terkait pemenuhan ekuitas minimum fintech P2P lending sebesar Rp2,5 miliar yang akan berlaku mulai 4 Juli 2023, masih terdapat 26 fintech P2P lending yang belum memenuhi ketentuan dimaksud per Juli 2023.

OJK telah meminta action plan pemenuhan ekuitas minimum kepada fintech P2P lending yang belum memenuhi ketentuan tersebut. OJK telah menerbitkan surat peringatan tertulis kepada penyelenggara yang belum memenuhi ketentuan tersebut agar segera menambah modal dan menjaga ekuitas minimum tetap Rp2,5 miliar.

Selain itu, OJK terus melakukan monitoring terhadap perkembangan pada fintech P2P lending yang memiliki TWP90 di atas 5 persen, OJK memberikan surat pembinaan dan meminta action plan perbaikan pendanaan macet. OJK selanjutnya memonitor pelaksanaan action plan mereka dengan ketat. Jika kondisinya lebih buruk, OJK melakukan tindakan pengawasan lanjutan.

Selama bulan Agustus 2023, OJK telah mengenakan sanksi administratif kepada 34 penyelenggara fintech P2P lending atas pelanggaran yang dilakukan terhadap Peraturan OJK (POJK) yang berlaku atau hasil tindak lanjut pemeriksaan langsung. Pengenaan sanksi administratif terdiri dari 46 pengenaan sanksi peringatan tertulis, 1 teguran tertulis, dan 10 sanksi denda. OJK terus mendorong industri P2P lending tumbuh dan berkembang secara sehat dan aman sehingga dapat terus berkontribusi terhadap perekonomian Indonesia.

2. Terkait pemenuhan ketentuan ekuitas minimum oleh Perusahaan Pembiayaan (PP) sesuai POJK Nomor 35/POJK.05/2018, terdapat delapan PP yang belum memenuhi ketentuan dimaksud. OJK telah melakukan supervisory action dengan melakukan monitoring atas realisasi aksi korporasi Perusahaan sesuai action plan pemenuhan ekuitas yang telah disetujui OJK, dan melakukan enforcement terhadap PP yang belum memenuhi ketentuan ekuitas minimum sampai dengan timeline yang disetujui.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

Secara umum inovasi di sektor jasa keuangan meningkat sangat masif sejak 2018. Sejak penerbitan POJK Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan, sejak September 2018 hingga 31 Agustus 2023 setidaknya terdapat 457 proposal permohonan pencatatan sebagai penyelenggara ITSK dalam Regulatory Sandbox yang masuk ke OJK, di mana 150 dari permohonan dimaksud dinyatakan tercatat dan 293 di antaranya dinyatakan tidak tercatat.

Sementara, 14 permohonan lainnya masih sedang dalam proses penelitian lebih lanjut.

1. Pembatalan status tercatat di OJK telah dilakukan terhadap 36 Penyelenggara ITSK yang mengembalikan status tercatatnya kepada OJK. Saat ini, Bidang Pengawasan IAKD sedang melaksanakan action plan berupa pemantauan kepatuhan atas Penyelenggara ITSK dalam bentuk:

a. Pelaksanaan on-site visit kepada 10 Penyelenggara ITSK yang telah terlebih dahulu diberikan Surat Peringatan.

b. Penyampaian Surat Peringatan kepada dua Penyelenggara ITSK.

2. Terkait dengan proses pencatatan dalam rangka Regulatory Sandbox, saat ini memasuki Batch 26 untuk periode 1 Juli – 31 Agustus 2023 dengan jumlah permohonan pencatatan yang masuk sebanyak 14 Penyelenggara ITSK. Selain itu, berdasarkan hasil pemantauan yang dilakukan sebagaimana diatur dalam POJK Nomor 13/POJK.02/2018, OJK melakukan pembatalan status tercatat terhadap 2 Penyelenggara ITSK dari klaster Aggregator pada tanggal 30 Agustus 2023 yaitu PT Ayannah Solusi Nusantara dan PT Waqara Jasa Bangsa.

3. Dengan demikian, saat ini terdapat 106 Penyelenggara Inovasi Teknologi Sektor Keuangan yang tercatat di OJK per Agustus 2023 yang terbagi ke dalam 15 Klaster Model Bisnis, antara lain:

a. Aggregator (42 Penyelenggara)

b. Innovative Credit Scoring (20 Penyelenggara)

c. Financing Agent (7 Penyelenggara)

d. Funding Agent (3 Penyelenggara)

e. Financial Planner (4 Penyelenggara)

f. Insurtech (3 Penyelenggara),

g. Online Distress Solution (1 Penyelenggara)

h. E-KYC (6 Penyelenggara)

i. Transaction Authentication (8 Penyelenggara)

j. Tax & Accounting (2 Penyelenggara)

k. Regtech PEP (1 Penyelenggara)

l. Property Investment Management (1 Penyelenggara)

m. Insurance Hub (1 Penyelenggara)

n. Wealth Tech (2 Penyelenggara)

o. Regtech – Esign (5 Penyelenggara).

4. Untuk mendukung perkembangan ITSK dan kepastian hukum bagi penyelenggara ITSK dalam memenuhi ketentuan perizinan sebagaimana diatur dalam UU P2SK, OJK juga sedang melakukan proses regulatory sandbox atas 23 (dua puluh tiga) prototype yang menjadi acuan bagi 106 Penyelenggara ITSK dan 15 Klaster yang tercatat di OJK dimaksud.

Perkembangan Edukasi dan Pelindungan Konsumen

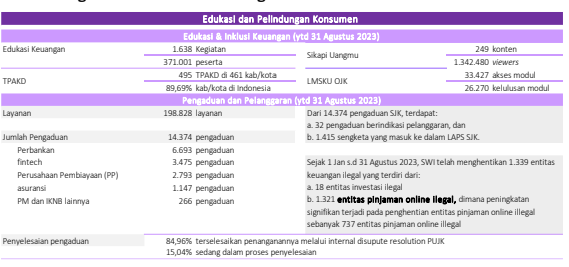

Per 31 Agustus 2023, OJK telah melaksanakan 1.638 kegiatan edukasi keuangan yang menjangkau 371.001 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi khusus konten terkait edukasi keuangan kepada masyarakat secara digital berupa minisite dan aplikasi, telah memublikasikan sebanyak 249 konten edukasi keuangan, dengan jumlah pengunjung sebanyak 1.342.480 viewers.

Selain itu, per 31 Agustus 2023 terdapat 29.233 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan akses terhadap modul sebanyak 33.427 kali akses dan penerbitan 26.270 sertifikat kelulusan modul.

Upaya literasi dan inklusi keuangan oleh OJK juga melibatkan dukungan strategis berbagai pihak, diantaranya Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholder lainnya, antara lain melalui peran Tim Percepatan Akses Keuangan Daerah (TPAKD) yang sampai dengan 31 Agustus 2023 telah terbentuk 495 TPAKD di 34 provinsi dan 461 kabupaten/kota (89,69 persen dari kabupaten/kota di Indonesia).

Pada bulan Agustus 2023 ini, OJK telah menyelenggarakan serangkaian program penguatan literasi dan inklusi keuangan di seluruh Indonesia, yang meliputi:

1. Peringatan puncak Hari Indonesia Menabung di seluruh Indonesia pada program Kejar Prestasi dan Bangun Generasi Kita (KREASI BANGKIT) 2023 yang bertepatan dengan pelaksanaan Raimuna Nasional XII Kwartir Nasional Gerakan Pramuka, sekaligus meluncurkan dua Tanda Kecakapan Khusus (TKK) yaitu TKK Penabung dan TKK Cakap Keuangan yang dapat diperoleh 25 juta anggota Pramuka di seluruh Indonesia setelah memenuhi Syarat Kecakapan Khusus (SKK) yang diterbitkan oleh OJK bersama Kwartir Nasional Gerakan Pramuka.

2. Kegiatan tersebut merupakan satu rangkaian dengan peringatan Hari Indonesia Menabung melalui program edukasi segmen pemuda, pelajar dan mahasiswa melalui program Satu Rekening Satu Pelajar (KEJAR) yang diselenggarakan Kantor Regional/Kantor OJK di seluruh Indonesia.

Program KEJAR tersebut mendorong akselerasi Simpanan Pelajar (SimPel) dan Tabungan Anak. Per 31 Juli 2023, simpanan pada Program KEJAR mencapai Rp34,86 triliun yang terdiri dari 52,95 juta rekening pelajar pada 439 bank yang berpartisipasi.

3. Penyelenggaraan kick off Road to Bulan Inklusi Keuangan melalui peresmian tiga desa inklusi keuangan di Desa Kelawi, Desa Seloretno dan Desa Bumidaya Kabupaten Lampung Selatan oleh OJK bersama Pemerintah Provinsi Lampung yang tergabung dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) sebagai implementasi program Ekosistem Keuangan Inklusif (EKI) di Wilayah Perdesaan.

4. Keterlibatan OJK dalam rangkaian kegiatan Digital Financial Inclusion Festival (DFIF) yang merupakan side event ASEAN Finance Minister and Central Bank Governor Meeting (AFGM) melalui penyelenggaraan “Seminar on Financial Inclusion: Accelerating Financial Inclusion to Empower Remote Regions and Rural Communities of ASEAN” yang dihadiri oleh perwakilan dari Pimpinan Kepala Daerah, ASEAN members states, Kementerian/Lembaga, lembaga internasional, asosiasi dan Industri Jasa Keuangan yang diselenggarakan sebagai bentuk dukungan OJK terhadap ASEAN Chairmanship 2023.

5. Program Literasi Keuangan Indonesia Terdepan (LIKE IT) yang diselenggarakan oleh Forum Koordinasi Pembiayaan Pembangunan melalui Pasar Keuangan (FK-PPPK) untuk mendukung pendalaman pasar keuangan, melalui penyelenggaraan LIKE IT Series #2 di kota Pontianak pada 29 Agustus 2023 yang bertema “UMKM Maju, Investasi Tumbuh”.

Selanjutnya, dari sisi pelindungan konsumen, sejak awal Januari hingga 31 Agustus 2023, OJK telah menerima 198.828 permintaan layanan, termasuk 14.374 pengaduan, 40 pengaduan berindikasi pelanggaran, dan 1.466 sengketa yang masuk ke dalam Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK).

Dari pengaduan tersebut, sebanyak 6.693 merupakan pengaduan sektor perbankan, 3.475 merupakan pengaduan industri financial technology, 2.793 merupakan pengaduan industri perusahaan pembiayaan, 1.147 merupakan pengaduan industri asuransi serta sisanya merupakan layanan sektor pasar modal dan IKNB lainnya.

Terkait dengan pengaduan yang masuk melalui Aplikasi Portal Perlindungan Konsumen (APPK) tersebut, OJK terus mendorong penyelesaian pengaduan, baik yang berindikasi sengketa maupun yang tergolong indikasi pelanggaran. Terkait hal tersebut, terdapat 12.212 pengaduan (84,96 persen) yang terselesaikan penanganannya melalui proses Internal Dispute Resolution oleh PUJK, dan sebanyak 2.162 pengaduan (15,04 persen) sedang dalam proses penyelesaian.

Di sisi pemberantasan pinjaman online ilegal dan investasi ilegal, OJK bersama seluruh anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas Waspada Investasi/SWI) dari 12 Kementerian/Lembaga meningkatkan koordinasi dalam penanganan investasi dan pinjaman online ilegal.

Sejak 1 Januari s.d. 31 Agustus 2023 Satgas telah menghentikan 1.339 entitas keuangan ilegal yang terdiri dari 18 entitas investasi ilegal dan 1.321 entitas pinjaman online ilegal, dimana peningkatan signifikan terjadi pada penghentian entitas pinjaman online ilegal sebanyak 737 entitas pinjaman online ilegal pada bulan Agustus 2023.

Arah Kebijakan

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan daya dukung sektor jasa keuangan untuk mendorong pertumbuhan ekonomi nasional, OJK mengambil langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

1. OJK meminta perbankan mempersiapkan pencadangan (CKPN) yang memadai untuk mengantisipasi terjadinya potensi peningkatan risiko selama masa periode suku bunga yang relatif tinggi.

2. Terkait fluktuasi yang terjadi di pasar keuangan, LJK diminta agar terus memonitor erat perkembangan portofolio investasi yang dimiliki untuk memitigasi risiko pasar.

3. OJK senantiasa mencermati arah perkembangan industri asuransi jiwa khususnya produk PAYDI dan melakukan upaya untuk menjaga tingkat kepercayaan konsumen serta menjaga ketahanan industri asuransi jiwa dengan memantau kesesuaian antara praktik pemasaran dan pengelolaan PAYDI berdasarkan SEOJK Nomor 5 tahun 2022.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

1. Dalam rangka kewajiban penyusunan dan pengumuman Laporan Keuangan Publikasi (LKP) BPR dan BPRS, OJK telah memberikan pedoman penyajian, rincian, dan cara perhitungan rasio keuangan dalam LKP untuk dapat diimplementasikan oleh BPR dan BPRS.

2. OJK sedang menyusun Rancangan POJK tentang Pengembangan Kualitas SDM BPR dan BPRS yang merupakan penyempurnaan atas 2 POJK yaitu POJK Nomor 47/POJK.03/2017 tentang Kewajiban Penyediaan Dana Pendidikan dan Pelatihan untuk Pengembangan SDM BPR dan BPRS dan POJK Nomor 44/POJK.03/2015 tentang Sertifikasi Kompetensi Kerja bagi Anggota Direksi dan Anggota Dewan Komisaris BPR dan BPRS.

Pokok pengaturan RPOJK utamanya diantaranya mengenai:

a. Batasan minimal dana pengembangan kualitas SDM BPR dan BPRS;

b. Kewajiban BPR dan BPRS memiliki kebijakan dan prosedur pengembangan kualitas SDM secara berkelanjutan;

c. Perluasan jenis dan metode pelaksanaan pengembangan kualitas SDM;

d. Program Pemeliharaan Sertifikasi Kompetensi Kerja secara berkala;

e. Pengaturan mengenai LSP sektor perbankan yang menyelenggarakan Sertifikasi Kompetensi Kerja di sektor perbankan; dan

f. Penguatan sanksi atas pelanggaran ketentuan.

3. OJK telah menerbitkan POJK Nomor 15 tahun 2023 tentang Penyelenggaraan Layanan Administrasi Prinsip Mengenali Nasabah (LAPMN) yang mengatur kegiatan penyelenggaraan LAPMN dalam rangka mempermudah penyedia jasa keuangan dan nasabah di industri Pasar Modal pada proses pembukaan rekening dan pengkinian data, sehingga proses pelaksanaan customer due diligence (CDD) dapat berjalan dengan efisien. Ruang lingkup kegiatan Penyelenggara LAPMN dalam POJK ini meliputi:

a. menerima data statis awal calon nasabah dan/atau nasabah, penerimaan pengkinian data, sentralisasi data dan dokumen CDD dan/atau enhanced due diligence (EDD);

b. membagikan data dan dokumen CDD dan/atau EDD kepada Pengguna LAPMN; dan

c. memberitahukan informasi pengkinian data dan dokumen CDD dan/atau EDD kepada Pengguna LAPMN di mana nasabah tersebut terdaftar.

4. OJK sedang menyusun Surat Edaran Otoritas Jasa Keuangan (SEOJK) tentang Tata Cara Penyelenggaraan Perdagangan Karbon Melalui Bursa Karbon sebagai peraturan pelaksana atas POJK Nomor 14 tahun 2023 tentang Perdagangan Karbon melalui Bursa Karbon.

Rancangan SEOJK dimaksud mengatur antara lain:

a. Unit karbon yang diperdagangkan di Penyelenggara Bursa Karbon.

b. Permodalan Penyelenggara Bursa Karbon.

c. Persyaratan Pemegang Saham Penyelenggara Bursa Karbon.

d. Persyaratan Anggota Direksi dan Anggota Dewan Komisaris Penyelenggara Bursa Karbon.

e. Penilaian Kemampuan dan Kepatutan Pemegang Saham, Anggota Direksi, dan Anggota Dewan Komisaris.

f. Operasional dan Pengendalian Internal.

g. Tata Cara Permohonan Perizinan Penyelenggara Bursa Karbon.

h. Perubahan Atas Peraturan dan Anggaran Dasar Penyelenggara Bursa Karbon.

i. Rencana Kerja dan Anggaran Tahunan Penyelenggara Bursa Karbon.

j. Laporan Penyelenggara Bursa Karbon.

5. Dalam mendukung pertumbuhan bisnis perasuransian di Indonesia, OJK bersama dengan seluruh stakeholder industri perasuransian di Indonesia tengah menyusun sebuah roadmap pengembangan perasuransian. Dengan proses penyusunan roadmap yang lebih inklusif, maka dokumen roadmap dimaksud nantinya dapat diimplementasikan secara efektif sebagai perwujudan atas komitmen bersama dari seluruh stakeholder terkait untuk mendorong penguatan dan pengembangan sektor perasuransian di Indonesia.

6. Dalam rangka penguatan kapasitas dan tata kelola industri asuransi, OJK akan menyempurnakan POJK Nomor 67/POJK.05/2016 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah, yang di antaranya memuat ketentuan terkait penguatan permodalan, dan pengelompokan perusahaan asuransi berdasarkan kapasitas permodalan yang dimiliki.

Selain itu, OJK juga akan melakukan penataan ketentuan terkait produk asuransi, yang meliputi:

a. Perubahan POJK 23/POJK.05/2015 tentang Produk Asuransi dan Saluran Pemasaran Produk Asuransi; dan

b. Penyusunan ketentuan mengenai asuransi kredit dan suretyship yang saat ini masih mengacu pada ketentuan yang diterbitkan oleh Menteri Keuangan, yaitu PMK nomor 124/PMK.010/2008 tentang Penyelenggaraan Lini Usaha Asuransi Kredit dan Suretyship.

7. Untuk sektor industri dana pensiun, OJK sedang menyiapkan Rancangan POJK mengenai Penyelenggaraan Dana Pensiun yang isinya terdiri atas pengaturan tentang iuran, manfaat, investasi, dan pendanaan dana pensiun.

Rancangan POJK tersebut merupakan tindak lanjut dari amanat Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Sebagaimana kita ketahui, UU P2SK mencabut Undang-Undang Dana Pensiun yang lama yaitu Undang-Undang Nomor 11 tahun 1992, sehingga diperlukan penyesuaian atas POJK existing secara bertahap.

8. Berkenaan dengan rencana pengaturan sektor PVML, OJK saat ini sedang melakukan penyusunan 6 POJK sebagai tindak lanjut amanat UU PPSK, yaitu mengenai:

a. pengembangan dan penguatan perusahaan pembiayaan, perusahaan modal ventura, dan perusahaan pembiayaan infrastruktur;

b. pengembangan dan penguatan lembaga keuangan mikro;

c. penyelenggaraan usaha perusahaan modal ventura;

d. pergadaian;

e. penyelenggaraan kegiatan usaha bulion; dan

f. koperasi di sektor jasa keuangan.

9. Dalam rangka penguatan pengawasan, OJK tengah mempersiapkan mekanisme pendelegasian kewenangan perizinan dan pengawasan ke kantor OJK di daerah dimana untuk bidang PVML pendelegasian dilakukan terhadap Perusahaan Pergadaian dan Lembaga Keuangan Mikro yang direncanakan mulai pada bulan November 2023.

10. Di bidang literasi dan inklusi keuangan serta penguatan perlindungan konsumen, OJK terus memperkuat:

a. Daya dukung aliansi strategis yang telah dijalin dengan Kementerian/Lembaga untuk mengakselerasi efektivitas program literasi dan inklusi keuangan di daerah dalam rangka memenuhi amanat UU P2SK, antara lain melalui penguatan kapasitas Tim Percepatan Akses Keuangan Daerah (TPAKD).

b. Kerangka hukum dan peraturan pelaksanaan atas Gugatan Perdata terhadap Pelaku Usaha Jasa Keuangan dalam Upaya Pelindungan Konsumen dan Masyarakat.

c. Mengakselerasi keterlibatan seluruh stakeholder, khususnya Pelaku Usaha Jasa Keuangan dalam rangka meningkatkan daya jangkau Bulan Inklusi Keuangan yang diselenggarakan setiap bulan Oktober, melalui pelaksanaan program Road to Bulan Inklusi Keuangan.

C. Inovasi Teknologi Sektor Jasa Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

1. OJK sedang melaksanakan percepatan pelaksanaan proses regulatory sandbox yang saat ini telah melewati jangka waktu uji coba selama 1 tahun dengan perpanjangan selama enam bulan sebagaimana diatur dalam POJK Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan.

Dalam mendukung hal tersebut, OJK sedang menyusun standar dan parameter penilaian dalam pelaksanaan regulatory sandbox. Ke depannya, OJK akan menyempurnakan ketentuan terkait Regulatory Sandbox termasuk peninjauan ulang klaster dan cakupan aktivitas ITSK sebagaimana diatur dalam UU P2SK.

2. OJK sedang melakukan review atas POJK dan ketentuan pelaksanaannya di bidang ITSK dalam rangka penyusunan pengaturan yang komprehensif terkait perizinan, pengawasan dan pengembangan bidang pengawasan IAKD sebagai turunan dari UU P2SK. Proses tersebut telah dimulai dengan pelaksanaan benchmarking dan penyusunan naskah akademik atas POJK di bidang ITSK.

3. Melaksanakan koordinasi dengan Bappebti terkait peralihan tugas pengaturan dan pengawasan aset keuangan digital termasuk aset kripto sebagaimana diatur dalam UU P2SK.

4. Melaksanakan koordinasi dengan Bank Indonesia dalam rangka membahas pelaksanaan pengaturan dan pengawasan terhadap penyelenggaraan Atas sesuai dengan ruang lingkup kewenangan masing-masing sebagaimana diatur dalam UU P2SK.

D. Penguatan Tata Kelola OJK

1. OJK terus proaktif mendorong Penguatan Governansi melalui kegiatan bersama stakeholders di seluruh Indonesia, khususnya sektor jasa keuangan, kementerian/lembaga, pemerintah daerah, civitas academica dan stakeholders lainnya di beberapa daerah guna mendorong penerapan governansi yang konsisten dan sustain di Indonesia.

2. OJK terus melakukan continuous improvement dalam pengembangan proses bisnis dan profesi internal audit, manajemen risiko, pengendalian kualitas, penegakan integritas dan audit khusus berkolaborasi dengan kementerian dan lembaga terkait seperti BPK, BI, Kemenkeu, Kementerian BUMN dan LPS, serta asosiasi profesi GRC.

3. Dalam rangka merayakan Hari Kemerdekaan Indonesia ke-78, OJK menyelenggarakan Webinar “Merdeka dari Korupsi, Integritas dari Hati” yang diikuti Insan OJK beserta keluarga dan pihak penyedia barang dan jasa di OJK untuk memperkuat integritas di lingkungan sektor jasa keuangan. Hal ini untuk memastikan bahwa dalam penguatan dan penegakan integritas melibatkan peran penting keluarga.

4. Sebagai bagian dari program transformasi untuk meningkatkan kualitas pelaksanaan tugas dan sejalan dengan salah satu Sasaran Strategis dalam Destination Statement OJK Tahun 2022-2027, OJK intensif memperbaiki proses bisnis dan sistem informasi perizinan terintegrasi sehingga layanan perizinan diharapkan menjadi lebih cepat, terintegrasi dan transparan.

Selain itu, di akhir triwulan III tahun 2023 ini, OJK juga akan mengimplementasikan satuan kerja yang melakukan fungsi pengelolaan data dan statistik serta pelaporan secara terintegrasi yang diharapkan dapat meningkatkan efisiensi pengelolaan data SJK.

E. Kebijakan Penanganan LJK Dalam Perhatian Khusus

1. OJK merilis POJK Nomor 16 Tahun 2023 tentang Penyidikan Tindak Pidana di Sektor Jasa Keuangan (POJK Penyidikan) yang merupakan penyesuaian dari POJK Nomor 22/POJK.01/2015 tindak lanjut dari amanat UUP2SK yang telah memberikan perluasan kewenangan penyidikan dan penyelesaian pelanggaran di sektor jasa keuangan kepada OJK.

2. Dalam pelaksanaan fungsi penyidikan, sejak 2014 sampai dengan 31 Agustus 2023 Penyidik OJK telah menyelesaikan total 108 perkara yang terdiri dari 83 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB.

Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, diantaranya 71 perkara telah mempunyai kekuatan hukum tetap (in kracht), 2 perkara masih dalam proses banding, dan 16 perkara masih dalam tahap kasasi.

Ke depan, OJK akan terus mencermati perkembangan kondisi sektor keuangan dan siap mengambil berbagai kebijakan yang diperlukan untuk menjaga stabilitas serta meningkatkan peran sektor jasa keuangan.

Selain itu, OJK terus berkoordinasi dengan Pemerintah, Bank Indonesia, dan LPS serta melakukan sinergi baik dengan industri keuangan maupun asosiasi pelaku usaha di sektor riil untuk mendukung pertumbuhan ekonomi yang berkelanjutan. (*)